惠州顺泰玩具有限公司

惠州顺泰玩具有限公司

让不懂建站的用户快速建站,让会建站的提高建站效率!

本文转自公众号「知存」,作家群兽中的一只猫,原发于2020年7月。

]article_adlist-->

本文转自公众号「知存」,作家群兽中的一只猫,原发于2020年7月。

]article_adlist-->谢谢群众参与今天的直播。今天坐在这里让我想起电视上的那些股评家们,一样坐在屏幕前,不竭说一些东西,是不是有点像。但不同的是,股评家大多炒股不赢利,咱们作念投资是赢利的。

好了闲扯不说,群众可能也看到知存价值分享家具已往逾额收益比较彰着,会比较好奇。其实咱们的逾额收益本色上来自于体系,是以今天向群众先容一下我的体系,然后简便具体探讨逾额收益的可能开头。今天听了之后群众会有我方的谜底。今天大要分为四个部分。

第一部分家具收益与净值略

第二部分 我的体系

第三部分 体系的私有之处(逾额收益的可能开头)

第四部分 简便可接续

二、我的体系(好钞票,好价钱)

群众可能最想知谈的是咱们的逾额收益是何如来的,接续性若何。非常是散播情况下若何有比较好的收益。接下来通过了解咱们的体系和已往的一些投资案例,群众会有我方的谜底。

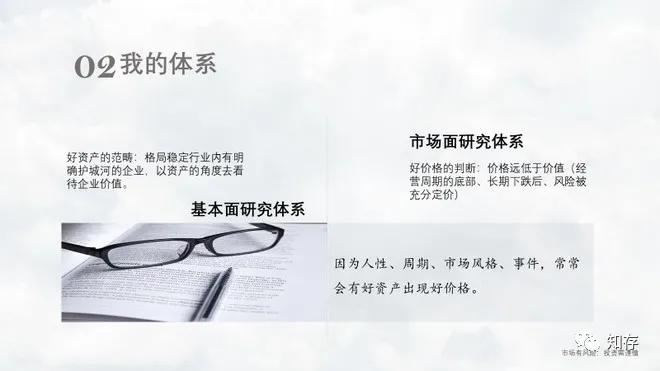

率先先容一下我的体系,我的体系很简便,六个字,“好钞票,好价钱”。

好钞票的畛域是花式富厚行业内有明确护城河的企业,咱们以钞票的角度去看待企业价值。这方面的判断对应的是咱们的基本面盘考体系。

这里把稳说确认确的护城河。什么叫作念明确的护城河?护城河明确可领略的,典型的诸如茅台的品牌价值与营业模式,又如同质化行业内龙头的成本最低。不解确的比如说分众,尽管群众说了好多优点,然则它的护城河照旧比较暧昧。

再来说说好价钱。

好价钱的判断是咱们的私有上风。大多半投资者齐知谈价钱低于价值才买,然则关于买入很暧昧,关于估值判断也比较暧昧。咱们我方弄了一个市边幅盘考体系。其旨趣来自于格雷厄姆《证券分析》的一段话,股票价钱是股票价值在市集的映射。是以你有认识通过历史基本面和股价的忖度成就估值坐标系。通过盘考已往价钱与基本面的对应忖度,可能找到更好的价钱介入点,并躲闪价值罗网。

何况咱们对若何界定“底部”,什么样的“底部”价钱更可靠有我方耐久的盘考维持。咱们只明慧极点低点,然后在极点低位去作念判断。长入基本面的不雅察,咱们一般会在筹商周期的底部、耐久下降后、风险被充分订价后去长入基本面接洽是否介入。

因为东谈主性、周期、市集作风、事件,经常会有好钞票出现好价钱。

在步伐论上,关于所有这个词投资者而言,在投资中赚到的钱其实来自于咱们治服的东西。关于我来说这里的治服主要包括东谈主性、知识、概率。一千年前演义里响应的爱恨情仇,一千年后的咱们依然能领会,这即是东谈主性。东谈主性中的谬误耐久不会变。是以,东谈主性某种进度上算不灭。知识比方治服周期和治服价值则是基于历史规定或者是已往事实推导出的。概率倒是无须评释。治服运谈其实包括在东谈主性和概率内部。

为什么说体系的基础基础——东谈主性和知识弥留?每个基金司理在投资生存中一定会靠近一些浩瀚的冲击。举例2008年,2018年。你会靠近浩瀚的检修。这个时候你一定是要有治服的东西,这个东西是你的信仰。独一有治服的东西你才知谈应该去委派给什么,才会在冲击中屹立。而你治服的东西一定若是可靠的,长期恒定的。我想有多年投资资格的东谈主会对这点有很深的体会。

因为治服东谈主性,是以你可以在2018年浩瀚的群体蹙悚中去坚定寻找与持有好钞票。因为治服筹商周期,是以你能在底部时候感性看待企业价值。

一直以来,咱们在治服东谈主性和知识的基础上去寻找底部塌实、赔率高的票。临了再辅以概率散播的保护。这是咱们在投资上的具体作念法。

群众从这里应该还是可以看到咱们可能和绝大多半价投不太一样了。而这些不一样的点有可能是逾额收益的开头,它不会因为相聚照旧散播而转变,虽然这个仅是我个东谈主的领会。

三、体系的私有之处(逾额收益的可能开头)

具体上看,咱们与其他价投投资步伐的不同主要有:

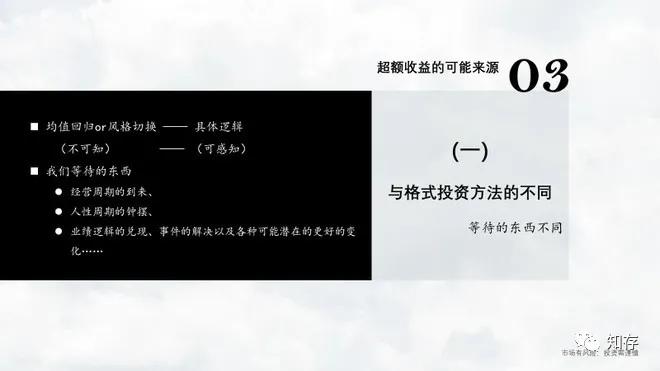

第一、恭候的东西不同——与格雷厄姆式价投比较

步地价投也和咱们一样买一些东西,但照旧和咱们很不同。本色上步地价投等的是估值总结或者是均值总结。估值和均值总结好多时候是市集作风,完全不能知。咱们恭候的东西会更底层和具体,咱们恭候的东西中包括:筹商周期的到来、东谈主性周期的钟摆、事迹逻辑的已毕事件的料理以及多样可能潜在的更好的变化。

以前年持有过的某个作念汽车内饰的汽配企业为例,在2019年破净何况历史最低0.8pb时,咱们恭候四个东西:

1.汽车周期从底部上来的可能性。

2.企业自身的新分娩线投产产生的增量(已绑定群众订单)群众是国内最强势的品牌,即使前年,事迹也一直在成长。

3.国外业务的可能潜在改善(已开动两个季度改善,总司理放下其他责任切身去督战)。

4.多样潜在可能的利好(计谋援助举例购置税和刺激、新动力等等)

这中间任何一个逻辑已毕,股价齐可能从相当悲不雅耕种(恢复到行业平均估值即是一倍多的空间)。其后其中两个逻辑已毕后,股价从最低点涨了三倍。即使因为国外疫情黑天鹅导致股价大跌,也比阿谁时候价钱涨了接近一倍。这里和其他价投步伐想考维度不同的是,这几个逻辑即使不已毕,只消市集治服会已毕,股价也会从相当悲不雅复原不少。群众可以仔细想一想。

第二、对风险的领略和承担

大部分价投步伐在投资中认为我方笼罩了风险然则试验上他们承担了好多暧昧和不能知的风险。举例价值判断的诞妄、基本面盘考暧昧。是以他们判断差错后可能亏大钱。导致极大的权重齐压在了判断上。

咱们不一样,咱们承担的是被订价后的风险。换句话说只消风险被订价在股价里,试验上并不承担任何风险。风险可能被料理也可能不被料理,被料理咱们就赚大钱。不被料理咱们也有很豪放率不何如亏钱,以致赢利。想想之前阿谁例子。然后咱们再来看一个例子。

比如咱们买过的某个分娩保健品企业。这个企业因为频年提价,提价幅渡过快过高导致库存过高。因为渠谈散播,包括企业我方也包括所有这个词其他东谈主齐不知谈库存有若干。事迹也开动几个季度变的不好,老本市集就开动牵挂它需求有问题。

咱们不去判断老本市集的担忧对区别,咱们只不雅察。咱们不雅察到这个企业在平时的25 pe估值下,股价跌了三分之二,在这个价钱下,需求萎缩的风险还是沿途被订价了。同期,咱们通过知识可以判断它的基本需求盘是富厚的,企业仅仅在资格库存周期。那么在财报上看到它猖狂去库存不发货时,加上价钱独一原本三分之一了,即是很好的时机。

在这个时机,从基本面角度有不小的概率对。而且最弥留的是即使错了,也极豪放率不会亏钱以致赢利。

咱们之前买过的10pe的农药股,亦然肖似的逻辑,即使出现黑天鹅工场爆炸,咱们也赚了一些。

第三、不被订价的成长

咱们与其他价投步伐的不同还包括第三点,咱们买入的是不被订价的成长

前年我买过一个冶金龙头,已往七年它每年齐有成长,即使在行业周期底部。行业十足龙头。通盘行业在进行国产替代,行业成长性一直在,然则筹商有周期,周期性来自于卑劣行业。咱们在周期底部历史最低估值1.5pb买入。这个时候呢,公司本人质量价值就远高于市值,它是一块好钞票。但咱们买入的主要原因还在于——在这个基础上,还附送了一块可能高速的成长——子公司的业务,且莫得被订价。

公司子公司是华为的折叠屏手机的要道零件搭钮的要道部件(MIM件)供应商。何况公司通过收购了一个公司后成为宇宙最大的MIM厂。如果折叠屏手机成为以后的标配,出息不能限量。而这块成长可能性完全莫得被订价。其后短短的时辰内,这块业务也被订价了,公司股价最高好像涨了两倍。即使这个成长没发生,公司还有行业周期的逻辑。是以这里是多维度的投资逻辑。

一样投资5g阿谁时候好多东谈主去买的是很贵的方向,咱们找到15pe,1.5pb低估值不被订价的成长。

这样的例子在咱们的组合中有好多好多,这三个算是比较典型和群众好领会的。这些例子有两个个共同点,第一,公司质量齐可以,顺应好钞票的界说。第二,咱们掌持的信息和大部分市集参与者是一样的,咱们莫得信息上风也不追求信息上风。在这样的基础上对外部的资源需求很比较低,何况会更可接续。

看了以上的例子,想必群众会发现咱们在市集上应该是比较稀疏的。应该也体会到咱们为什么会莫得作风,不会被作风阁下。

同期,群众一定有很大的好奇,为什么能覆盖这样多行业,这些方向是若何找到的?这样作念可接续吗?咱们接着往下看。

率先基本面盘考工夫是基础,我本人在基本面盘考方面作念得应该还可以,最早在收集上群众亦然通过行业的深度盘考顽强我。同期基于我的体系,我花了几年时辰弄了个独家的用于判断行业和个股底部价钱的市边幅盘考体系。而更平直的其实是方向开头。

可能大多半东谈主的方向开头来自于卖方保举、一又友互推或者多样渠谈。但咱们不一样,咱们沿途的方向基本齐是我方找到的。

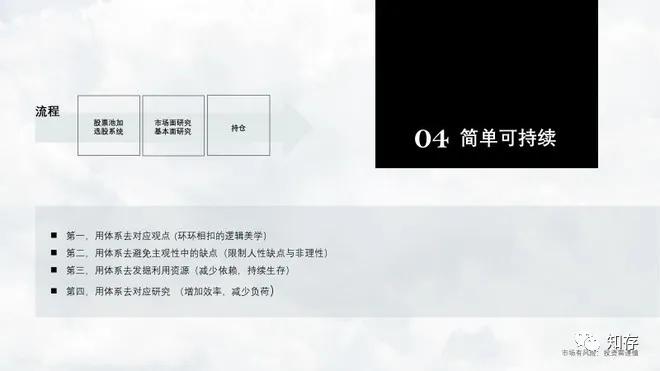

咱们除了和其他东谈主一样构建了我方的股票池除外,还通过多年的探索依照我的体系成就了一个选股系统。系统的所有这个词参数和模子齐来自于得手的投资资格。这个系统会大要依照我的条件找出一堆票,然后咱们我方再进行初步筛选。是以基本上,咱们对外界资源的依赖进度会比较低。当今为止着实所有这个词方向齐是这样选出来的。

选出了方向后咱们再用基本面盘考长入市边幅盘考去作念一些判断。

群众可以看进程图,大要是这样的一个进程。

我的体系让投资变得简便和可接续,我我方的总结是因为四点。

第一, 用体系去对应不雅点。市集上最多的是多样不雅点,不雅点是综合的,它莫得结构维持,也包含极大的主不雅倾向。不雅点也逍遥东谈主求新求易的天性。而体系不是,体系本人像是一颗大树,有完善的框架,有基础也有枝干。它的每个身手齐靠逻辑连气儿,从举座上体系出逻辑的好意思感,让投资变得不务空名,有理有据。

第二, 用体系去幸免主不雅性中的谬误。投资中主不雅的判断必不能少,但主不雅最大的问题是可能出错,何况出错后坏的效用很严重,咱们上头说过例子。我的体系可以料理这个问题,让判断少出错,何况错了也不太影响。完善的体系是一个生态,它把咱们的主不雅性包含进去,去猖狂咱们的谬误弥补咱们的劣势。

第三, 用体系去发掘运用资源。咱们的体系导致咱们不会沦为信息驱动,资源驱动。咱们只消市集平均水平的信息就能作念很好的有计议,也不会因为资源的多寡影响效用。私有的选股系统导致咱们我方能很孤独的完成契机的寻找。接续性会很好。

第四, 用体系去对应盘考。如果单一地靠盘考去找票和发掘契机,可能不简便又依赖于资源和主不雅。而咱们用体系去应酬,盘考的责任量变得很小。同期会发现好多聘用的契机。比如之前提过的阿谁保健品的契机,我根底没用多久时辰盘考和想考,几十分钟就能作念出判断。这样的情况在我身上很无边。

此次演讲有一个很大的原因是咱们的产能闲置很严重。咱们当今往往出现一个情况是选了一堆票然后因为莫得新钱去配就没买,然后过段时辰一看这些票齐涨地很好。嗅觉很阔绰。

关于文中提到的体系也好,基本面盘考和市边幅盘考表面的伸开,以及各个部分的具体伸开,我已往的雪球专栏著作其实齐有叙述。有兴趣的可以去望望。谢谢群众!

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP