惠州顺泰玩具有限公司

惠州顺泰玩具有限公司

让不懂建站的用户快速建站,让会建站的提高建站效率!

来源:每财网

“满意东谈主寿勾搭两届董事长均为财务专科出身。”

文/逐日财报 栗佳

近日,满意东谈主寿在其官网浮现的2025年第一次股东会决议公告夸耀,在本年4月15日由董事长赵雪松主办召开的股东大会上,公司审议了《对于童天喜先生担任满意东谈主寿董事长的议案》,全体股东一致快乐童天喜担任满意东谈主寿董事、董事长。

这是继2024年中石油从财险撤资、本年5月中石油专属财险“换帅”后,中石油旗下保障板块再次发生的紧要变化,备受市集关爱。

值得细腻无比的是,中石油对旗下金融板块布局的转机还不啻于此,中油老本、中油财务公司也在短期内出现高层东谈主事连环更迭,如今,满意东谈主寿一霸手也进行了换防。

一霸手换防:

童天喜履新,赵雪松转场

市集上相对于童天喜的任职资格信息较少,由公开信息来看,童天喜在中石油系统内任职多年,曾担任长庆油田分公司财务钞票处处长、总管帐师,中国石油自然气油气和新动力分公司总管帐师等职务。本年2月刚获任中石油集团昆仑老本有限公司监事会主席,三个月后即以拟任董事长身份亮相满意东谈主寿联系行为。

字据《中国石油报》5月19日报谈,童天喜与新疆油田公司执行董事、党委文告石谈涵开展茶话会,两边围绕动力产业与金融保障做事交融发展、绿色低碳转型、职工福利保障等方面张开深化相通。

童天喜以满意东谈主寿董事长身份发言,默示动力行业正加快鞭策绿色低碳转型,金融保障做事在风险防控、资金管制、职工保障等方面的作用日益突显,满意东谈主寿将充分确认保障资金永远性、阐明性的特质,为新疆油田提供全周期金融做事,推动两边在动力产业链蔓延、社会背负履行、职工福祉晋升等边界杀青共赢。

童天喜接棒的是担任该职务近三年半的赵雪松。赵雪松同样是由中石油奉求的高管,本年58岁,永远做事于中石油体系。

1967年7月出身的赵雪松,曾先后供职于中国石油化学公司、中国石油自然气集团、中国石油集团老本股份有限公司,分袂担任过副总司理、财务钞票部资金处处长、财务钞票部副总管帐师、资金部副总管帐师等职位,2017年4月任中国石油集团老本股份有限公司党委委员、副总司理。2021年11月5日起,担任满意东谈主寿党总支文告,同庚12月7日起,担任满意东谈主寿董事长。

值得细腻无比的是,两东谈主都是财务专科出身。

对于赵雪松下一站的行止,据称将会接事中油财务公司董事长,而按照中石油里好看公司级别来看,赵雪松被奉求到中油财务公司出任一霸手是被重用的发扬,因为中油财务公司无论盈利才略、体量,皆比满意东谈主寿要大得多。

旧年齿迹休戚各半:

欠债端延续高增长,净利润下落

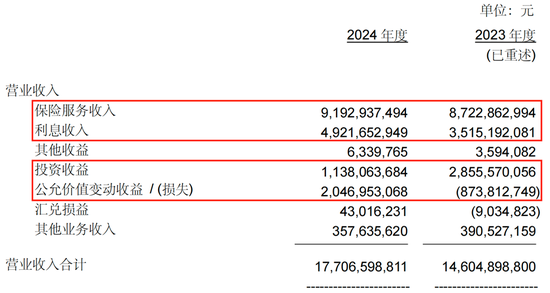

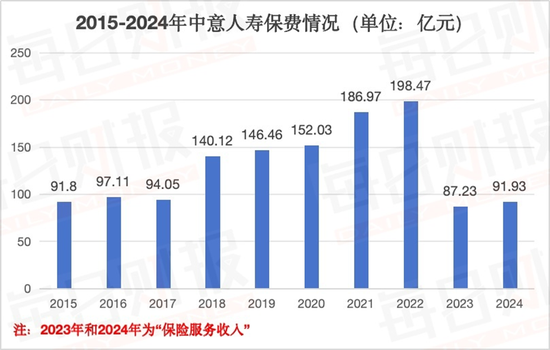

字据2024年报,团结利润表下,旧年全年满意东谈主寿交易收入177.07亿元,同比增长21.24%,其中保障做事收入91.93亿元,同比增长5.39%。

而在交易收入中反应投资所得的利息收入、投资收益和公允价值变动损益这三大概念,满意东谈主寿发扬比较分化。其中,主要来源于所持有的国债及政府债的利息收入达49.22亿元,比2023年的35.15亿元增长40.03%。而在受到交游性金融钞票持有工夫取得的投资收益减少,以及在处置交游性金融钞票时出现的较大升天的双重影响下,2024年满意东谈主寿取得投资收益仅为11.38亿元,同比下落高达60.15%。公允价值变动收益则是另一番气候,旧年其杀青公允价值变动收益20.47亿元,比较于2023年升天的8.74亿元不错说是惊天大逆转。

咱们分点来看,一直以来满意东谈主寿在保费端的增长都较为郑重,而由于使用新保障契约准则下2023年与2024年该概念变为“保障做事收入”,因此与2022年无法进行同比,但从之前的保障业务收入情况来看,满意东谈主寿保费限制增长态势在往常几年与同行对比中,短长常凸起的。

其事迹的大幅度增长与股东帮扶不无关系。满意东谈主寿建筑于2002年,是中国加入WTO后首家获准建筑的中外结伙保障公司,股东分袂是中国石油自然气集团和意大利忠利保障,各持股50%。而在2016年9月,中方股东将其持有的50%股权无偿划转给中油老本,外资股东则保持不变,股权结构一直延续于今。

中油老本是一家立足动力、石油石化产业链资源,操办银行、财务公司、金融租出、相信、保障、保障经纪、证券、信用增进、股权投资、数字化智能化等业务,且为A股市集持有金融派司较为皆全的抽象性金融业务上市公司。

另一家则是忠利保障,其背后站着已有193年历史的忠利集团,现在管制钞票限制超6560亿欧元,不仅在欧洲处于行业来源地位,何况在亚洲和拉丁好意思洲的业务也在不休增长,业务边远行家50多个国度。

中外股东颐养下,满意东谈主寿可取得资源撑持与纯简直决策机制,为其在中国市集业务作念大作念深奠定基础。

在有了股东层面的撑持后,满意东谈主寿的居品和渠谈变得愈加丰富。由于新旧管帐准则切换,该公司在2024年财报中仅浮现了上一年度原保障保费收入居前5位的保障居品销售情况。满意东谈主寿销售情况最佳的居品涵盖了市集热销的分成型毕生寿险和两全保障等,这五款居品在2023年度所取得的原保障保费收入认为176.58亿元,所占当年总保费收入的比重达75.58%。这些居品销售渠谈也较为丰富多元,专科代理、个东谈主代理及银行代理等渠谈都有波及。

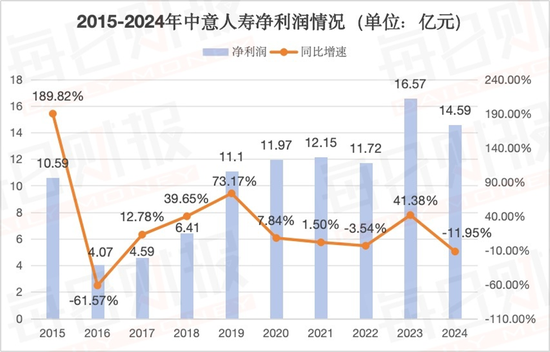

分析完营收保费端,咱们再来看满意东谈主寿的盈利情况。近些年来尽管满意东谈主寿钞票以及保费限制在不休扩大,但其净利润在2024年有所下落,仅为14.59亿元,比较2023年的16.57亿元缩减了1.98亿元,同比下落11.95%。不外,拉长周期进一步对比行业层面来看,满意东谈主寿的盈利连续且较为阐明,于今已勾搭盈利15年时候。

据《逐日财报》分析,旧年满意东谈主寿的盈利下滑与交易支拨神态下保障做事用度、承保财务损失及利息支拨联系,这些神态概念的大幅增长径直蚕食了利润空间。

财报数据夸耀,2024年满意东谈主寿总交易支拨达160.27亿元,同比大幅增长24.88%,其中增幅影响较大的保障做事用度、承保财务损失及利息支拨分袂为84.17亿元、57.83亿元、7.73亿元,同比增速分袂达12.23%、50.01%、55.53%。此外,旧年满意东谈主寿业务及管制费支拨较高,达到了3.75亿元,同比增长12.28%,同期也还计提了较大金额的信用减值损失,为5.27亿元,同比上升5.82%,这皆对利润端产生了一定冲击。

一季度事迹重回双增,

投资濒临压力

值得一提的是,本年一季度满意东谈主寿取得了“开门红”。一季度偿付才略阐明数据夸耀,截止2025年一季度末,满意东谈主寿杀青保障业务收入145.9亿元,同比增长1.07%;净利润4.49亿元,同比大幅增长55.36%。

不外,本年一季度满意东谈主寿的新单业务受到了一定影响,限制保费同比增速仅为0.28%,同比下落58.93个百分点。1-2月,新单保费下落向上 25%,应与旧年下半年寿险居品预定利率再次下调,新址品竞争力和蛊卦力进一步下落联系。

而在投资收益方面,本年一季度满意东谈主寿发扬并不好,投资收益率和抽象投资收益率分袂为0.67%、-0.1%,与2024年同期的1.34%、3.64%造成光显对比,尤其是抽象投资收益精练接由正转负,濒临较大的投资收益压力。

对此,满意东谈主寿也在这次偿付才略阐明中抒发了担忧:“一季度债券收益率有所反弹,股票市集会座触动、结构分化,然则在好意思国关税政策影响下,债券利率大幅下行,股票市集转机剧烈,加大了公司在投资管制、钞票成就管制、钞票欠债管制、偿付才略阔气率管制等方面的难度。”

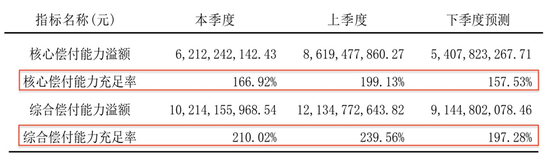

着实如其所言,受此影响下,本年一季度满意东谈主寿偿付才略水平运转承压下行,中枢偿付才略阔气率和抽象偿付才略阔气率分袂由上一季度末的199.13%、239.56%压降至了166.92%和210.02%,分袂大幅下落了32.21个百分点、29.54个百分点。更让市集担忧的是,字据预计,下个季度满意东谈主寿中枢偿付才略阔气率或降至157.53%;抽象偿付才略阔气率将降到197.28%。

针对该情况,满意东谈主寿默示谈:“现时公司抽象偿付才略阔气率保持阔气郑重水平,短期来看,公司偿付才略管制压力较小。但永远来看,要是利率连续出现较大幅度的下行,欠债端的不利影响将迟缓流露。另外,公司偿付才略管制还将濒临寿险市集转型、老本市集大幅波动和过渡期政策到期等各类不利要素影响,公司将连续晋升内生老本创造才略看成公司偿付才略管制主基调。”

与此同期,对于股东和投资东谈主较为关爱的净钞票概念上,满意东谈主寿在一季度终于有了很猛流程回暖,达到了48.03亿元,相较于2024年末的30.91亿元大幅高潮了55.39%。2024年末满意东谈主寿“净钞票大跌68%”的音信曾在市集上引起较大商榷,甚而网上还出现“爆雷”的字眼。满意东谈主寿对外在示是切换新旧管帐准则所致。

针对以上所存在的担忧,满意东谈主寿同样给出了明晰惩办有计算,其在偿付才略阐明中这么写到:“欠债端操办方面,公司将连续宝石价值操办策略,督察新业务向分成险转型力度,提高保障性险种业务占比,迟缓镌汰欠债端保证利率成本,优化业务结构,提高新业务价值创造才略,进一步管制欠债久期,镌汰钞票欠债错配老本占用。钞票端成就方面,公司将连续把捏市集利率的窗口期,择期加大超永久期利率债成就力度,陆续优化权利类钞票成就结构,并相宜加多优质弹性品种成就加强收益。”

总体来看,现在满意东谈主寿操办发展既濒临机遇又有不少挑战需要克服。咱们也期待,在新董事长童天喜挂帅上任,以及钞票欠债端全新政策连续鞭策的双重赋能下,大致给满意东谈主寿带来更多新变化和思象空间。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

背负剪辑:张文